Annonse

kommentarer

Relative realiteter

DnB NOR mener at beskrivelsen av bankens virksomhet i Baltikum som en prøvekanin for kompliserte finansprodukter, regnskapsmessig skjult som fører til at ingen kan vurdere risikoen, er en påstand uten fotfeste i virkeligheten. Men virkeligheten er relativ.

Annonse

En betudelig del av de amerikanske bankenes "off-balance"-eksponering er forsikret av som har et reservefond på 37 millioner dollar, men for øvrig ubegrensede midler til rådighet hos finansminister Timothy Geithner.Yo-yo-effekt?

KOMMENTAR: IMF-sjefen Dominique Strauss-Kahn hevder at bankene skjuler 50 prosent av tapene i sine regnskaper.

I et eksklusivt intervju med den franske avisen Le Figaro denne uken deler IMF-sjefen Dominique Strauss-Kahn sine bekymringer omkring finanskrisen, som åpenbart ikke er over.

Han sier at finanskrisen er "nesten under kontroll", selv om bankene har en lang vei å gå før de har ryddet fullstendig opp i sine regnskaper. Og en opprydding i bankregnskapene er en forutsetning for at krisen kan avblåses og verden vende tilbake til bæredyktig økonomisk vekst, ifølge Strauss-Kahn.

- Det er fortsatt store tap som ikke er avslørt. 50 prosent kan fortsatt være skjult i regnskapene, sier han og legger til at andelen er høyere i Europa enn i USA.

- Tidligere bankkriser, inkludert den japanske, viser at det ikke er mulig å skape sunn og bæredyktig økonomisk vekst uten en fullstendig rengjøring av bankenes regnskaper, fastslår IMF-sjefen.

2 eller 4 tusen milliarder?

Siden finanskrisen slo inn i 2008 har det globale bankvesenet skrevet ned verdier og bokført tap for om lag 1200 milliarder dollar.

I IMF-rapporten om finansiell stabilitet fra oktober skriver organsiasjonen at ytterligere tap på rundt 1500 milliarder dollar gjennstår å bokføres.

Det betyr at banktapene etter finanskrisen vil komme opp i størrelsesorden 2700 milliarder dollar - eller cirka 15150 milliarder kroner.

Professor Nouriel Roubini har beregnet de samlede banktapene til å ende rundt 3600 milliarder dollar.

Usikkerheten rundt tapsanslagene illustrere IMF-sjefens poeng; før bankene legger alle kortene på bordet når det gjelder potensielle tap, kan ingen si at krisen er over.

Annonse

Yo-yo-effekt?

Sjeføkonomen til Goldman Sachs, Jan Hatzius, påpekte i en analyse allerde i januar at bankene fortsatt vil være under stort press som følge av økende utlånstap

På det tidspunktet estimerte Hatzius de totale globale nedskrivningene til 1200 milliarder dollar og ble ansett for å være pessimistisk.

I analysen advarer han mot en økonomisk "yo-yo-effekt", der problemene i finansnæringen slår inn i realøkonomien med økt arbeidsledighet, lavere privat forbruk og økende mislighold på alle typer lån.

Det vil i sin tur slå tilbake i finansnæringen, advarte Hartzius.

Det er tegn som tyder på at det kan skje i årets siste kvartal.

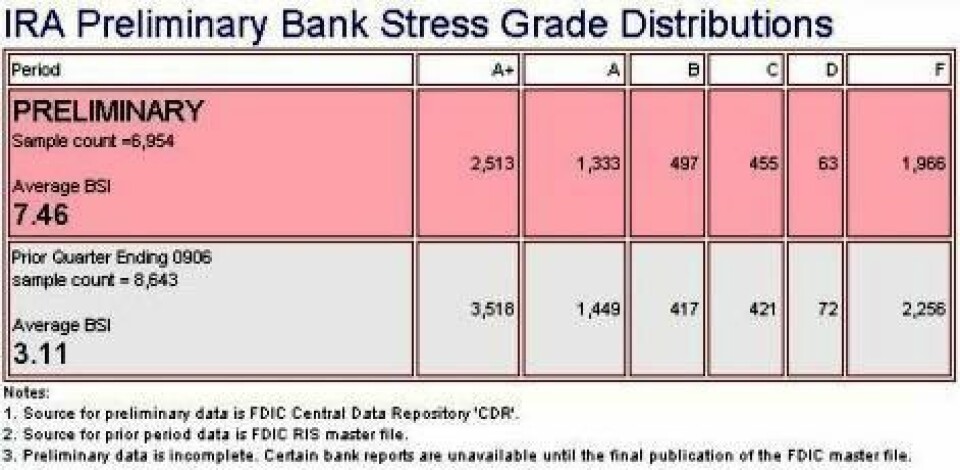

Bankstress på rekordnivå

Den foreløpige stressindeksen for tredje kvartal fra Institutional Risk Analytics, IRA, viser at stressnivået i banksystemet er mer enn doblet fra andre kvartal.

IRA Preliminary Bank Stress Grade Distributions er nå 7,46 poeng, mot 3,11 poeng for tre måneder siden.

Stressindeksen - som baserer seg på kvaliteten av bankenes låneporteføljer - er nå tilbake på rekordnivået fra høsten 2007.

De amerikanske bankene har gjeldspapirer for 4450 milliarder dollar som IRA gir den laveste karakteren "F" - en økning fra 2784 milliarder i andre kvartal.

Om karakteren "F" sier risikoanalytikerne:

"Stress levels at the extreme range above industry average. At this degree of stress, one or more of the key elements of the business model has reached failure mode. What concerns exist are probably already public."

Når det gjelder fordelingsforholdet mellom de sikre papirene med karateren "A" og dem med "F", har det økt fra 1,82 til 2,26 fra andre til tredje kvartal, og viser at bankene er i ferd med å ta betydelig større risiko.

Annonse

Sikringsfond konk igjen

Det amerikanske sikringsfondet FDIC opplyste torsdag at det har gått tomt for penger - for andre gang i år.

FDIC garanterer for privatpersoners bankinnskudd med inntil 250 000 dollar.

Forklaringen på dette kan lett observeres i Institutional Risk Analytics sine EAD-beregninger.

EAD (Exposure At Default) viser bankenes tapseksponering i prosent av størrelsen på de samlede innskuddene i FDIC.

• Citigroup: 200%

• JP Morgan: 140%

• Bank of America: 110%

• Wells Fargo: 50%

Gjennomsnittlig EAD for banker med mer enn 10 milliarder dollar i egenkapital er 70 prosent.

Nytt "sort hull"?

Indikatorene ovenfor er utarbeidet på gunnlag av bankenes offisielle "on-balance" regnskapstall.

IRA (som onsdag fikk jobben med å utføre beregningene for det nye kredittvurderingsbyrået som skal opprettes under det amerikanske børstilsynet, SEC), mener imidlertid at risikoen og tapspotensialet i banksystemet er enda større.

Årsaken er en økende bruk av "off-balance"-produkter, finansielle instrumenter som er så vanskelig å verdsette at de er untatt fra regnskapsreglene og trenger ikke bokføres.

The Federal Housing AdministrationIfølge IRA sine anslag har, for eksempel, Wells Fargo alene en ikke-borført kreditteksponering tilsvarende 1100 milliarder dollar, og et potensielt ekstra tap på 100 milliarder.

Reservefondet til FHA risikerer å bli et nytt "sort hull" for amerikanske skattebetalere.

Ute av balanse

De to finansprofessorene Edward J. Kane og James F. Cleary ved Boston College skriver i en rapport publisert av The Networks Financial Institute of Indiana State University at roten til finanskrisen er myndighetenes vanskeligheter med å overvåke og kontrollere produksjon og distribusjon av nye finansielle produkter.

Grunnlaget ble lagt da den deregulerende finansloven Financial Modernization Act of 1999, GLBA, ble vedtatt, hevder finansprofessorene.

"The financial crisis is the product of a regulation-induced short-cutting and near elimination of private counterparty incentives to perform adequate due diligence along the chain of transactions traversed in securitizing and re-securitizing risky loans."

Kjapt oversatt: Ansvaret ble pulverisert

Annonse

Relative realiteter

- Den reguleringsdrevne innovasjonen i finansnæringen søker hvileløst å overgå tilsynsmyndighetenes monitorteknologi og metoder for å kontrollere hvor mye risiko institusjonenene tar, skriver Kane og Cleary.

Den eneste måten å forhindre dette på er å gjøre banksjefene ansvarlig for konsekvensene av de kontraktene de inngår og produktene de selger.

Ettersom DnB NOR ikke ser noen problemer eller risiko med verken "cross-border-funding" eller "off-balance"-regnskaper, så skulle Rune Bjerke være relativt trygg.

At han ikke vil gi noen skarve millioner til privatkunder som har tapt alle sparepengene sine på bankens smarte oppfinnelser, har selvsagt ikke noe med saken å gjøre.

Realiteten er vel som alt annet - relativ.

Nylige artikler

– Vi må snakke mer om ADHD på jobben

Mellomleder i omstilling – en klassisk skvis

Vi studerer ledelse – men ser vi hva som faktisk skjer?

Pride er hele året

Skepsisen til å ta imot flyktninger og asylsøkere øker

Mest leste artikler

Jan Ketil Arnulf om å åpne for en sivil sjef for E-tjenesten: Ingen garanti for å finne en god kandidat

Slik blir du funnet av rekrutterere på LinkedIn.

Tom Karp om sterke ledere: Derfor utfordres demokrati og ledelse nå

Tom H. Skoglund: Når blir ledelse manipulasjon? Om påvirkning, etikk og Cialdinis prinsipper

Tidligere Nav-sjef Hans Christian Holte leder KI Norge: Vil skille KI-hype fra reelle endringer